Selama setahun terakhir, beberapa investor dan ahli kripto terkemuka telah mengusulkan berbagai kerangka kerja, heuristik, dan metrik yang dapat diterapkan oleh investor ke nilai aset cryptocurrency.

Artikel ini merangkum kerangka kerja penilaian aset cryptocurrency hari ini. Saya bermaksud menjelaskan secara singkat kerangka utama dan mengeksplorasi keterbatasan mereka serta mendiskusikan potensi eksplorasi lebih lanjut. Saya menyimpulkan dengan pemikiran tentang cara terbaik untuk mendekati penilaian untuk pasar saat ini dan masa depan.

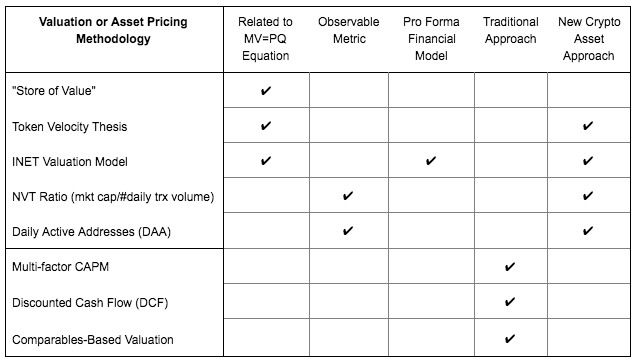

1. Tesis “Store of Value” atau alat penyimpanan “value”

Gagasan utama: Value adalah komponen penggerak yang penting dalam mata uang digital, merupakan kemampuan untuk memberikan nilai uang kepada pengguna (user) atau investor. Kemampuan token untuk berfungsi sebagai penyimpan value dapat menghasilkan value yang penting bagi pihak-pihak ini.

Argumen utama: Mata uang memiliki tiga karakteristik: menyimpan value , media exchange / media penukaran, dan unit akun. Asset seperti bitcoin (BTC) atau stable coin mungkin memiliki fitur “store of value” yang berharga, membuatnya sangat menarik bagi investor. Mata uang digital yang memiliki nilai stabil berdasarkan desain (dengan kata lain, stable coin – harga coin nya biasanya di peg dengan nilai mata uang atau emas), atau coin yang diharapkan komunitas menjadi stabil atau tumbuh harganya akan membuat coin menjadi “store of value” yang menarik.

Baca Juga : Perbedaan Coin VS Token Dalam Cryptocurrency

Observasi: Seperti halnya mata uang atau komoditas fiat tanpa utilitas intrinsik yang berarti (kertas di uang kertas tidak banyak berguna untuk kita jika tidak diakui banyak orang), coin yang bagus harus diterima oleh ekosistem, diyakini banyak orang (collective belief), dan keyakinan mengenai aset tersebut adalah dasar dari posisinya sebagai aset cryptocurrecy “store of value”.

Untuk valuasi, orang bisa mereferensikan asset store-of-value yang sebanding di dunia ini, seperti emas. Value total emas batangan di dunia pada harga spot $ 1300 adalah sekitar $ 8 triliun menurut beberapa perkiraan. Jika ini adalah indikator apa saja, dan jika coin seperti bitcoin menggantikan emas sebagai store of value (*jika* yang sangat, sangat besar), maka aset cryptocurrency seperti itu memiliki prospek pengembalian yang luar biasa. Dalam kuantifikasi sederhana, jika kita menggunakan contoh bitcoin, pada persediaan 21M BTC yang tertutup, masing-masing BTC dapat melihat harga $ 380.000 jika diasumsikan tempat yang sama di dunia sebagai store of value sebagai emas ($ 8T / 21M koin = $ 380.000 per coin).

2. Tesis Velocity Token

Gagasan utama: Velocity transaksi Token adalah salah satu kunci yang menentukan value token jangka panjang.

Persamaannya dalam cryptocurrency adalah MV = PQ

- M - Money Supply / size of Asset Base

- V – Velocity / kecepatan peredaran cryptocurrency (atau seberapa cepat crypto berpindah tangan)

- P = Harga dari digital asset

- Q = Jumlah cryptocurrency yang bereda

Implikasi dari tesis ini adalah token dengan velocity rendah, yaitu mereka yang berada lebih lama di wallet untuk alasan apa pun (spekulasi, store of value, dll.), akan melihat harga yang lebih tinggi daripada coin lainnya, yang lainnya semuanya sama.

Velocity rendah berarti para spekulan dari crypto telah berubah menjadi holdr, atau orang-orang yang memegang cryptonya untuk jangka panjang dan menjadi investor. Semakin banyak orang yang meng-hold coinnya maka harga cryptocurrency tersebut akan terjaga, stabil atau meningkat.

Observasi: Implikasi utama dari ide ini adalah bahwa project cryptocurrency harus memberi usernya alasan yang baik untuk memegang / hold beberapa coin melebihi apa yang akan mereka gunakan dalam sistem (ingat token crypto digunakan untuk membeli service di dalam ekosistem project). Motivasi bisa termasuk memegang koin sebagai investasi spekulatif atau store of value. Alternatifnya, protokol /proyek (pemilik project crypto) dapat mendesain fitur yang memaksa pengurangan velocity (kecepatan coin berpindah/diperjual belikan), seperti fungsi staking (semakin banyak dan lama hold crypto, mendapatkan bonus, terlihat di FunFair) atau mekanika burn-and-mint yang seimbang (terlihat di Factom). Secara umum, fitur staking seperti yang ada dalam protokol PoS harus membantu mendukung velocity rendah.

Tesis ini memiliki kritik yang diakui secara luas, seperti:

- Kecepatan / velocity token crypto berpindah tidak dapat ditentukan atau diukur secara tepat, sedangkan model mengasumsikan bahwa ia dapat didefinisikan /diperkirakan dan digunakan untuk memodelkan value.

- Faktor-faktor lain dalam persamaan, M, P, dan Q juga tidak dapat dengan mudah diukur atau diperkirakan. Bahkan, para ekonom akan mengatakan bahwa Anda perlu model untuk memperkirakan salah satu dari variabel-variabel ini bersama dengan korelasi mereka satu sama lain.

- Ketika velocity berubah, pilihan untuk mencatat efek dalam M, P, atau Q adalah sewenang-wenang dan menghasilkan implikasi yang berbeda untuk harga token. Lebih lanjut, hubungan dan korelasi V dengan faktor-faktor ini adalah dinamis, dan mengasumsikan hubungan yang stabil dengan P, Q, atau M lagi sewenang-wenang dan bermasalah.

- M itu sendiri sangat sulit untuk diukur di tanah cryptocurrency, karena ada yang dapat dikunci atau mata uang yang tidak dimining yang mungkin atau tidak mungkin tercermin dalam value model M.

Kontributor: Fred Ehrsam, John Pfeffer, yang lain yang menyatakan bahwa velocity adalah salah satu driver dan indikator valuasi yang lebih penting dan berguna.

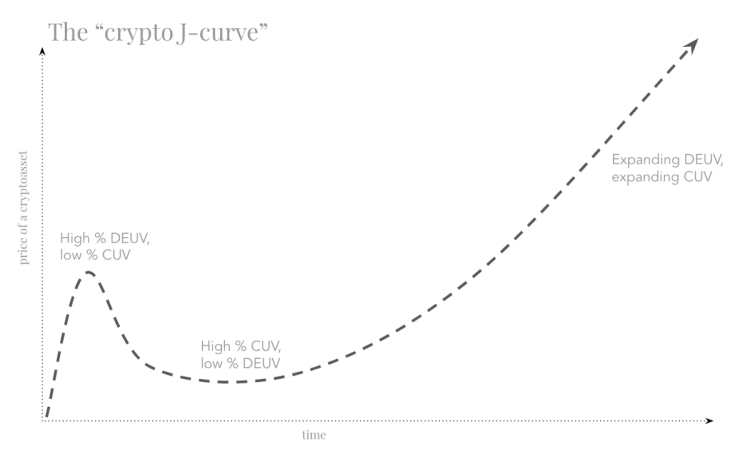

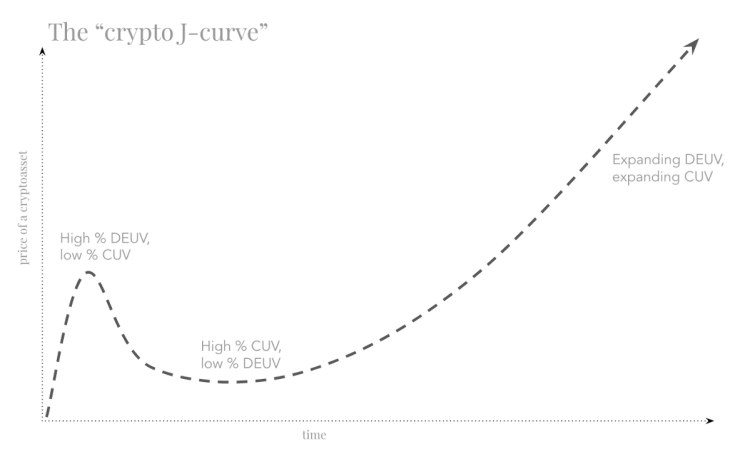

3. INET & Tesis Crypto J-Curve

Gagasan utama: Model INET, dibangun oleh Chris Burniske, adalah model keuangan terperinci di mana value token diperkirakan menggunakan Persamaan Moneter Pertukaran (MV = PQ) yang sudah diperkenalkan di atas. Perhatikan bahwa INET hanyalah nama token fiksi yang sedang dievaluasi oleh analis. Harga Token selanjutnya dipecah menjadi dua komponen yang kontribusinya berevolusi seiring waktu: “value utilitas saat ini” (CUV – Current Utility Value), yang mewakili value yang didorong oleh utilitas dan penggunaan saat ini, dan “diskon value utilitas yang diharapkan” (DEUV – Discounted Expected Utility Value), yang mewakili value yang didorong oleh spekulasi investasi.

Argumen utama: Nilai pasar token saat ini dapat dimodelkan dan diproyeksikan menggunakan input termasuk supply-side drivers, tingkat pertumbuhan adopsi dan tingkat kejenuhan market, permintaan token, dan velocity. Selanjutnya, CUV dan DEUV dan pengaruh dinamis mereka masing-masing pada harga token dapat dimodelkan dan diperkirakan.

Setelah persamaan pertukaran moneter (MV = PQ), harga token sama dengan basis moneter yang diproyeksikan (M) di masa depan dibagi dengan jumlah coin yang beredar di masa depan; M dihitung sama dengan PQ / V, atau nilai volume transaksi on-chain (atau “jaringan GDP”) dibagi dengan velocity token.

Observasi: Velocity adalah perkiraan yang sangat penting dan value input, dan model ini menderita kerugian yang sama terkait dengan velocity token dan interaksi dengan faktor-faktor lain seperti yang dijelaskan dalam argumen tesis velocity di atas.

Tesis Crypto J-curve: Ketika proyek berkembang, CUV dan DEUV bergiliran mengendalikan harga token karena proyek dan persepsi pasar mereka stabil dan matang. Ketika token pertama kali diluncurkan, DEUV mendominasi sebagai pemegang yang bersemangat tentang teknologi tersebut dan mengharapkan apresiasi harga di masa depan. Ketika antusiasme berkurang dengan rintangan teknis yang tak terelakkan, harga menurun dan lebih dikendalikan oleh CUV dari pengguna teknis dan pengguna awal. Ketika tim mengatasi tantangan, CUV diam-diam tumbuh sebagai token menjadi lebih banyak diadopsi. DEUV kemudian menangkap sebagai spekulasi dan kegembiraan mengikuti minat developer. Akhirnya dalam keadaan stabil, CUV harus mengendalikan harga token.

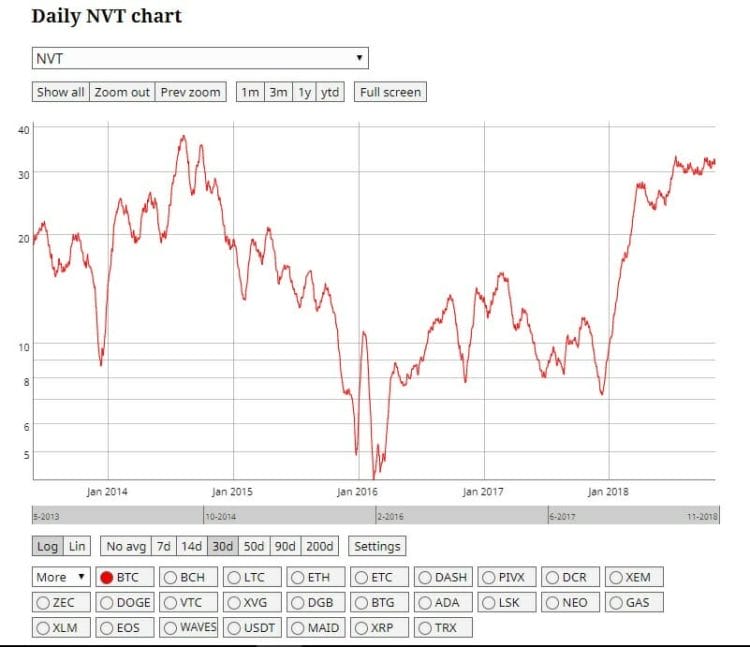

4. Network Value-to-Transaction Ratio (NVT)

Gagasan utama: NVT = network value / daily transaction volume. NVT merupakan rasio valuasi yang membandingkan value network (sama dengan kapitalisasi pasar) dengan volume transaksi on-chain network harian.

Argumen utama: Serupa dengan rasio valuasi popular equity P/E (baik harga saham / laba per saham, atau kapitalisasi pasar / pendapatan total), NVT dapat menunjukkan apakah token network dinilai terlalu rendah atau terlalu tinggi dengan menunjukkan kapitalisasi pasar relatif terhadap volume transaksi network, yang mewakili utilitas yang diambil pengguna dari network. Ketika rasio menjadi sangat tinggi, ini menunjukkan potensi over-valuation.

Observasi: Rasio terbaik berlaku untuk asset yang volume transaksi on-chainnya secara dekat mewakili utilitas untuk pengguna. Misalnya, volume transaksi on-chain bitcoin merepresentasikan utilitas (atau jumlah pemakaian) yang diberikan kepada pengguna untuk mengirim uang secara internasional dengan biaya yang sangat rendah dan tingkat anonimitas. Untuk network dengan tingkat detail transaksi yang tinggi seperti Monero dan Zcash, rasionya tidak terdefinisi. Untuk network dengan reward staking seperti Dash, aktivitas transaksi yang dihasilkan dari staking akan meningkatkan denominatornya, secara tidak sengaja menyebabkan rasio itu diremehkan. Efek ini dapat dikoreksi dengan mengurangkan aktivitas staking dari volume transaksi.

Kritik:

- Volume transaksi cenderung mengikuti perubahan harga, sehingga dua variabel memiliki hubungan endogen dan “refleksif”, melemahkan kekuatan indikatif dari rasio.

- Para ahli telah bereksperimen dengan kerangka waktu yang digunakan untuk mengukur volume transaksi harian. Lihat referensi di bawah ini untuk beberapa analisis ini.

Kontributor: Chris Burniske, Willy Woo, tim Coinmetrics, Dmitriy Kalichkin

5. Daily active addresses/users (DAA)

Gagasan utama: Daily active addresses merupakan metrik dan indikator jumlah pengguna yang menggunakan network cryptocurrency dalam transaksi setiap hari.

Argumen utama: Serupa dengan daily active users (DAU) untuk perangkat lunak dan aplikasi, DAA dapat memberikan informasi tentang jumlah pengguna di network, yang dapat menginformasikan tren dan melengkapi indikator lain seperti NVT dan volume transaksi on-chain.

Sumber : https://blockchainatberkeley.blog/todays-crypto-asset-valuation-frameworks-573a38eda27e

Baca Juga Artikel Lain Tentang Blockchain dan Cryptocurrency

Perbedaan Coin VS Token Cryptocurrency dan Hubungannya Dengan Blockchain