Decentralized Finance atau DeFi adalah layanan finansial yang dilakukan di atas blockchain, antara lain borrow & lending, insurance, money market, decentralized exchange dan lain sebagainya.

Di bulan Juli 2020, DeFi (Decentralize Finance) banyak menjadi pembicaraan karena beberapa sebab. Di akhir Juli 2020, Total Value Lock in DeFi mencapai 3,6 Billion USD atau lebih dari 50 Triliun rupiah.

Baca juga : Apa itu DeFi (Decentralized Finance)

Salah satu konsep yang perlu Anda tahu tentang DeFi, bahwa DeFi dibangun di atas protocol public blockchain seperti halnya Vexanium (dengan produk DeFi Vexrex.net) atau Ethereum yang bersifat non profit, open source (kodenya transparan dan boleh dicopy), kodenya boleh dimodifikasi oleh programmer menjadi sebuah aplikasi baru. Berbeda dengan aplikasi Uber atau Gojek yang hanya bisa memiliki 1 versi aplikasi proepitary saja, aplikasi blockchain bisa memiliki banyak versi aplikasi yang dibangun oleh programmer open source (bukan karyawan atau tim developer Dapps tertentu), namun hanya 1 versi database saja (single source of truth) di blockchain. Lebih lanjut tentang perbedaan perusahaan blockchain dan non blockchain Anda bisa baca di : perusahaan blockchain di Indonesia

Decentralized Finance digadang gadang akan menjadi revolusi berikutnya dari dunia dan layanan finance, bahkan ada yang berani memprediksi bisa menggantikan bank. Kira-kira kenapa ? mari kita pelajari !

Karakter DeFi (Decentralized Finance)

- Biaya transaksi DeFi yang jauh lebih murah daripada traditional finance, juga transaksi internasional yang lebih cepat

- Data identik disimpan di banyak komputer, No single point of failure

- Peer to peer network, tidak ada middleman yang mengambil fee besar

- Permissionless = tidak perlu ijin untuk membuat aplikasi dan permissionless untuk terlibat di dalamnya, terbuka untuk siapa saja, di mana saja, apapun keadaan ekonominya

- Tidak dikontrol oleh 1 entitas tertentu

- Tidak ada batasan minimal untuk berpartisipasi, bandingkan dengan minimal deposito bank swasta di Indonesia adalah 8 juta rupiah

- Di inti bisnisnya, yang menjalankan operasional bukanlah institusi dan karyawannya, tetapi rule yang ditulis di code (atau smart contract), Ketika smart contract sudah dideploy di blockchain, Dapps DeFi bisa berjalan dengan sendirinya tanpa intervensi manusia – walaupun dalam prakteknya developer sering melakukan maintain Dapps seperti upgrade atau bug fixes.

- Dalam banyak kasus, developer dapp DeFi menerbitkan token governance, yang artinya untuk mengubah aturan kode smart contract di atas, harus melibatkan persetujuan komunitas, tidak bisa diubah hanya oleh 1 pihak saja. Di sini berarti customer atau nasabah juga bisa menjadi penentu kebijakan. Hal ini tidak ada di centralized finance.

- Yang dibutuhkan untuk mengakses : smartphone, internet dan aplikasi Dapps (Decentralized Apps)

- Censorship resistant. Tidak ada yang bisa menutup akun Anda

- Kode Dapps DeFi yang transparan, bersifat open source dan semua orang bisa mengauditnya

- Didesain secara global dari hari pertama, petani di Purwokerto bisa memiliki akses yang sama dengan top trader di top tier investment firm di New York

- Transaksi Anda di DeFi bersifat pseudonym, terikat ke username Anda (atau “nama samaran Anda” dan bukan ke identitas asli Anda.

- Interoperable — aplikasi baru yang baru bisa dibangun atau digabungkan dengan mengkombinasikan produk DeFi yang lain, seperti halnya lego. Misalnya stablecoin, decentralized exchange, prediction market bisa dikombinasikan untuk membangun produk yang seluruhnya baru.

- Tanpa KYC / Know Your Customer, namun KYC adanya di level exchange saat user ingin memasukkan dan menarik dana.

- Keamanan akun blockchain Anda di tangan Anda sendiri. Lebih lanjut tentang private key dan wallet blockchain bisa Anda baca di : Tentang VexWallet Decentralized Wallet

- User experience yang fleksibel- Anda tidak suka interface Dapp tempat Anda mengakses DeFi tertentu ? tidak masalah, Anda bisa memakai Dapp yang lain, atau Anda membuat nya sendiri. Smart contract defi seperti open API yang mana semua orang bisa membuat app di atasnya.

DeFi (Decentralized Finance) adalah disrupsi di aspek manufaktur dari dunia keuangan

Kadang kita melihat ada startup fintech yang bilang “kami men-demokratisasi finance” , atau “kami mendemokratisasi kredit”. Sebenarnya di mana sih inovasi “mendemokratisasi kredit” ini ?

Kita sudah melihat disrupsi di sektor transportasi, di mana perusahaan on demand mengubah biaya manufaktur produknya – yaitu biaya penyediaan kendaraan (dari sisi mereka) menjadi nol.

Google dan Facebook juga mendisupsi industri media di mana biaya pembuatan konten menjadi nol

AirBNB juga demikian.

Setiap disrupsi yang bersifat fundamental biasanya akan membuat biaya manufaktur (konten, jasa, transportasi) menjadi nol.

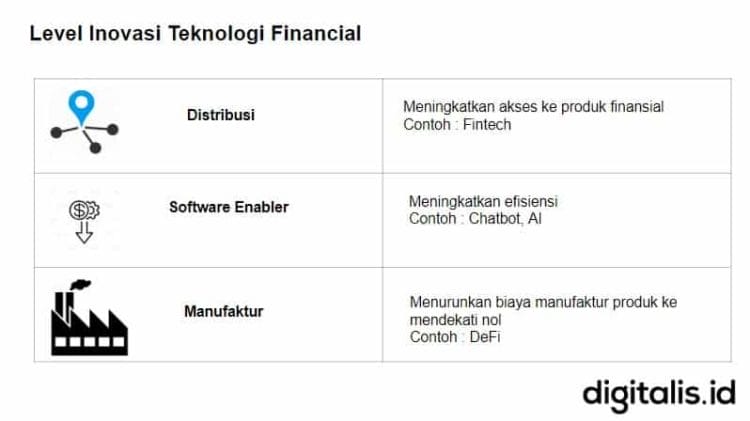

Kembali ke banyak fintech yang bilang “kami mendemokratisasi finance” sebenarnya ada di bagian mana sih ? jawabannya adalah di bagian inovasi distribusi.

Salah satu cara melihat inovasi di bidang keuangan adalah seperti ini :

Jadi, teknologi yang bersifat meningkatkan akses finansial bisa dibilang termasuk inovasi distribusi dari dunia keuangan.

Sedangkan inovasi yang banyak dilakukan perbankan seperti Chabot, AI adalah termasuk di level software enabler.

Decentralized finance sendiri ada di level “manufaktur” yang bisa membuat biaya manufaktur perbankan menjadi mendekati nol (dari sudut pandang pemilik platform atau developer DeFi) karena sifatnya yang decentralized dengan bantuan blockchain.

DeFi adalah arsitektur trust yang baru di dunia keuangan

Definisi arsitektur adalah sekumpulan keputusan design yang akan membentuk sebuah sistem.

“Arsitektur” memiliki kekuatan yang besar karena memiliki peranan untuk memberi definisi bagi batas-batas dari interaksi antar manusia.

Architecture is power because it defines the limits of human interactions.

Seperti halnya arsitektur fisik sebuah kompleks perumahan bisa menjadi faktor penentu dari sebuah komunitas, arsitektur digital dari jaringan sistem informasi dan komunikasi bisa membentuk munculnya kesempatan-kesempatan baru dalam berinovasi. Dalam kaitannya dengan teknologi, arsitektur mendeskripsikan bagaimana tiap komponen dalam suatu sistem berinteraksi dengan lainnya.

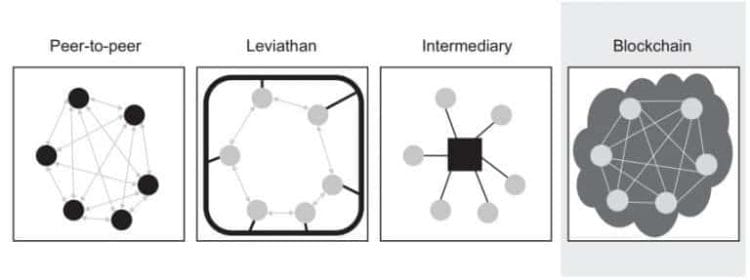

Trust juga memiliki arsitektur, ada beberapa pemikiran tentang arsitektur trust dan beberapa cara bagaimana arsitektur terbentuk. Arsitektur ini juga mendeskripsikan struktur institusi dalam memanifestasi tust.

3 jenis arsitektur trust yang terbangun selama ini : peer-to-peer (P2P), Leviathan, dan intermediary.

Arsitektur pertama, P2P berdasarkan relasi dan norma-norma etika yang disepakati. Kadang disebut local trust, atau interpersonal trust antar keluarga dan orang-orang dekat, komunitas, tanpa adanya aturan legal formal. Berikutnya, Leviathan, trust diprovide oleh negara dengan kekuatan militernya, lalu ada intermediary yang diprovide oleh 1 institusi yang bersifat centralized.

Konsep DeFi (Decentralized Finance) diprediksi akan menggantikan layer trust dari middleman finansial seperti asuransi, manajemen aset, bank, perusahaan manajemen aset, dengan sejumlah kode di smart contract.

Arun Sundarajaran, seorang digital economy expert dari New York University pernah mengatakan :

“If you look back at history, every time there was a big expansion in the world’s economic activity, it was generally induced by the creation of a new form of trust.” (Sumber : Reinvent.net)

Dengan melihat biaya dan waktu yang dikeluarkan oleh financial middleman, maka potensi DeFi sangatlah besar – akses lebih besar ke produk finansial, programmable money, transfer resiko secara real time, smart contract yang bisa diaudit. Hal ini merepresentasikan fase baru dari perkembangan jasa kontrak keuangan dengan karakter utama transparansi dan terbuka yang akan membawa financial inclusion lebih maju.

Defi (Decentralized Finance) Adalah Product Market Fit Terbaik Public Blockchain (??)

Public blockchain memiliki use case yang sangat banyak seperti halnya internet, misalnya real estate, sertifikat blockchain, game, social media, dan banyak lainnya. Dibandingkan dengan semua use case public blockchain, mungkin saja, DeFi bisa memberikan manfaat 10x lipat dibandingkan solusi yang existing, namun dengan biaya disrupsi yang relatif kecil dibandingkan manfaat yang diberikan, trade off yang ada dari penggunaan permissionless blockchain di dunia keuangan bisa dibilang sangat layak, karena kebanyakan jasa keuangan selalu bersaing di layer trust, daripada layer cost.

Kebanyakan jasa keuangan selalu bersaing di layer trust, daripada layer cost

Dengan mentransfer trust layer dari financial middleman ke software dan smart contract di dalam blockchain, Decentralized Finance bisa memberikan akses universal kepada financial services. Hal ini merepresentasikan perubahan paradigma bahwa user experience yang bersifat trust-minimized dalam dunia financial adalah hal yang memungkinkan. Di era di mana kontrol dari data user dan data aktivitas user menjadi sebuah beban / liability, DeFi bisa memberikan produk dan service yang punya skalabilitas lebih besar daripada traditional finance karena menghilangkan beban tersebut.

DeFi Booming di Juli 2020 karena salah 1 kemampuan unik startup blockchain first : Memberi Insentif Token

Di bulan Juli 2020, terjadi booming DeFi yang mana salah satunya karena konsep liquidity mining, atau bahasa lainnya yield farming, yang berarti jika user memasukkan dananya ke dalam DeFi alias berperan menjadi liquidity provider.

Menjalankan sebuah bank tentu butuh banyak dana dan modal, daripada meminjam dari Venture Capital, startup DeFi bisa “meminjam” dari usernya, yang kadang-kadang adalah usernya.

Yield farming adalah tahap di mana startup DeFi memberikan insentif untuk mendapatkan user, dan terutama likuiditas atau dana yang banyak, Yield farming atau liqudity mining agak kebalikan seperti startup unicorn ala Gojek pas bakar duit, terbaliknya, startup DeFi tidak membakar duit untuk melakukannya, namun memberikan token kepada user yang berperan sebagai liquidity provider. Token ini mungkin saja nantinya akan bernilai tinggi. Tetapi, basically, ya tidak bakar duit, malah mendapatkan uang dalam bentuk supply likuiditas di ekosistem mereka.

Startup DeFi yang memberikan insentif liquidity mining antara lain Compound, Syntetix, Balancer, bZx, Ren, Curve, dan mungkin masih ada lainnya.

Ini adalah salah satu kelebihan startup blockchain, bisa memecahkan masalah chicken and egg dari platform dengan memberikan insentif dalam bentuk token kepada early usernya. Baca : Adopsi Blockchain untuk Startup Indonesia

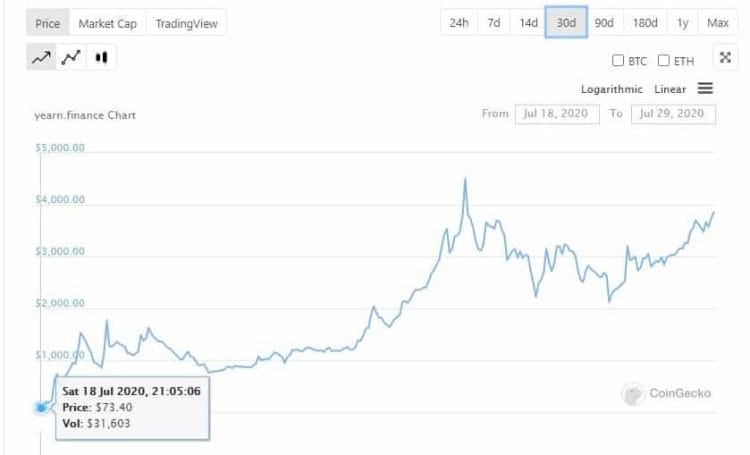

Yang menarik, founder Yearn Finance mengatakan bahwa token yang dilaunch memiliki nol financial value, tetapi harganya naik 35,000 % dalam seminggu.

In further efforts to give up this control (mostly because we are lazy and don’t want to do it), we have released YFI, a completely valueless 0 supply token. We re-iterate, it has 0 financial value. There is no pre-mine, there is no sale, no you cannot buy it, no, it won’t be on uniswap, no, there won’t be an auction. We don’t have any of it.

Entah ia bercanda atau tidak, nampaknya para spekulator crypto tertarik dengan aspek desentralisasi dari tokennya, disamping hype liquidity mining, dimana yearn finance membantu mengotomasi dan mengoptimalkan liquidity farming.

Liquidity mining belum tentu menjadi hal yang sustain terus menerus ke depannya, karena jika insentifnya berhenti diberikan atau returnnya diturunkan, menjadi pertanyaan apakah para liqudity provider tetap menempatkan dananya ? atau bagaimana jika bubblenya pecah ?

Liquidity Mining / Yield Farming Bukan Product Market Fit

Tahapan startup yang umum adalah sebuah produk mencapai product market fit dulu – yang berarti user mau menggunakan produk tersebut tanpa dibayar dan menggunakannya sering – baru memberikan insentif bagi user untuk menggunakannya. Tetapi yang terjadi di DeFi di bulan Juli dengan Yield Farmingnya nampaknya sedikit terbalik. Atau mungkin ada product market fit yang memang tidak diekspose ?

DeFi Banyak digunakan untuk melakukan leverage

Misalnya Anda melihat nilai ETH akan naik dalam jangka pendek atau menengah, dan di tangan Anda kini sudah ada ETH, dengan Maker DAO atau compound Anda bisa menjaminkan (collateralized) ETH untuk mendapatkan DAI atau USDC, yang mana Anda gunakan DAI atau USDCnya untuk membeli ETH lagi, lalu ETHnya Anda jaminkan lagi untuk membeli ETH lagi, begitu seterusnya.

DeFi berkembang lebih awal karena uang sudah hampir digitally native

Tokenisasi adalah konsep yang powerful karena merupakan representasi aset dunia nyata (tangible dan intangible) di dunia digital sehingga bisa ditransaksikan dalam jumlah kecil (fractional), mudah dipindah tangankan dan mudah disimpan. Baca juga : Pengetahuan dasar tokenisasi dan smart contract

Uang, sebelum 2018 atau era blockchain ini memang sudah dalam bentuk digital, tetapi bukan digitally native karena perlu rekonsiliasi di baliknya. Tetapi kebanyakan orang sudah terbiasa mentransfer dan menyimpan uang secara digital.

Berbeda dengan barang lain misalnya lukisan, sertifikat tanah/rumah, untuk ditokenisasi nampaknya masih membutuhkan waktu.

Banyak jenis startup DeFi berbeda-beda

Startup DeFi memiliki banyak jenis dan membentuk money lego. Kadang kala ada kemiripan satu sama lain tetapi memiliki perbedaan twist tersendiri.

- Decentralized derivatives : DyDx dan Syntetix

- Resource lending : Vexrex.net dari Vexanium Konsep DeFi resource lending hanya ada di blockchain yang berbasiskan Dpos (Delegated Proof of Stake). Berbeda dengan Ethereum yang mengenakan biaya transaksi, dengan Vexrex, user harus melakukan staking untuk mendapatkan resource network dan bisa bertransaksi. User yang hanya hold token tanpa bertransaksi (menggunakan Dapp) bisa meminjamkan tokennya ke user lain dan mendapatkan revenue sharing dari Vexrex.

- Onchain liquidity / decentralized liquidity : Kyber Network

- Decentralized exchange : Uniswap

- Stablecoin : Makerdao

- Loan : Compound Finance. Anda bisa meminjamkan dan meminjam aset kripto tanpa middleman. Lender mendapatkan interest sedangkan borrower mendapatkan akses kredit dengan segera.

- Balancer : Automated market maker, semua orang bisa menambahkan likuiditas di pool yang bersifat custom dan mendapatkan trading fee

- Aave : Protocol non custodial yang memungkinkan user membuat decentralized money market

Itu adalah hal-hal penting tentang disrupsi Decentralized Finance yang perlu Anda tahu. Waktu yang akan membuktikan apakah inovasi dari DeFi merupakan hal yang sustainable atau hanya hype jangka pendek semata.